金鉱会社のヘッジストラテジーにおけるジレンマ

10年前にその時点での価格で将来の金の採掘分をヘッジしたことで、鉱山会社は痛手を被りました。その事実は、現在の経営方針にいまだ負の影響を与えています。

金・銀鉱山会社のヘッジストラテジーについては、よく語られていますが、ここではブリオンボールトの米国市場開発責任者のミゲル・ペレスーサンタイアがその背景を解説をしています。

将来の採掘分をその時点の価格で売却することで、資金を捻出することができます。そして、これにより鉱山会社は、市場価格の変動をより緩やかなものに することができます。それは、鉱山会社の株主にとっては有益なものであるはずです。しかし、ヘッジストラテジーを考慮する際の主な問題は、どのようにこの取引を行なうかではな く、株主のヘッジ取引に対する主観であるのです。

その理由は、1990年後半に始まり、金鉱山会社は金価格の上昇によって大きな損失を被っ たのです。それは、遠い将来の採掘分に至るまで、大規模なヘッジ取引を行なっていたためです。ここでは、ヘッジを行なうことと、誤ったヘッジ・ストラテジーを実行すること を混同しないことは重要なことです。

金価格が上昇を始めた10年前に、投資家は、金鉱会社によって、過去の弱気市場でヘッジ取引が増加し たことを思い返し懸念したのでした。当然、金鉱会社は、その経営を健全に行なうために、投資家の資金が必要です。そして、投資家が、金鉱会社の経営方針に満足しなければ、株価は下がり、それにより、金鉱会社の資本規模が減少し、銀行から借り入れられる資金規模に影響が出ることとなります。

そのために、利益を得るための経営方針と、株主が満足する経営方針を見極める必要があるのです。それは、金鉱会社のヘッジ・ストラテジーの誤りから、金融危機が発生する10年前に、本来金価格のレバレッジを提供する金鉱株が、その役割を果たさなかったことを覚えて いる金鉱会社の株主の手前、慎重にならざるを得ないのです。

例外的な大規模なヘッジ取引を行なうことは、実際には投機と見なされるべきでしょう。そして、「当時私達は無謀であったと認めざるを得ないでしょう。」と、長期弱気市場であった1990年代後半の価格でヘッジ取引を行なったことで、破綻に陥っている金鉱会社のAshantiの最高経営責任者、Sam Jonah氏は述べています。

「私達は、金価格に賭けたのでした。私達は金価格が下げ続けることを予想し、そのポジションを保有したのでした。」

なぜ実際いに採掘している金において投機的取引を行なったかというと、まず、長期的に続く弱気市場が1つの理由でした。そして、Ashantiがそうで あったように、残念なことに、ヘッジストラテジーに関しては、しばしば業界外のアドバイスに頼らざるを得なかったためなのです。

ゴールドマン サックスは、Ashantiが大規模なヘッジ取引を行なうことを勧めたのでした。もちろん、この取引はこの投資銀行にとっては利益となるものです。派生商 品取引などは、実際の取引を行なう当事者よりも、多くの場合仲介者にとってより利益となるものです。しかし、当初金価格が下落したことで、「簡単な利益」 を得た後、Ashantiのポジションは守られていなかったのです。彼らが行なったのは、後にこの会社を破綻へと導く、大量の金のショートポジションを 持ったということでした。

先の経験から学び、業界外のアドバイスを得ることは少なくなりました。

15年前の金鉱会社の好ましく ない経験から、ヘッジを行なうことには懸念が付きまとうのです。このストラテジーは株主にとって未だ十分に理解されていません。鉱山会社によるヘッジ取引 は、価格が現在までの最高値を付けた2011年までにすべて解消されています。しかし、ヘッジ取引は、実際は1つのパターンのみを行なうべきではなく、 日々鉱山会社によって必要に応じて調整・管理されるべきものなのです。

私が知る限り現在は行なわれていないようですが、金鉱会社がすべき最も重要なことは、ヘッジ取引に関して株主を十分に教育することだと考えます。こうして、鉱山会社のビジネスモデルを十分に説明することで、株主の理解を深 め、将来のヘッジストラテジーへ支持を得るることができるはずです。

2005年に金価格が急激に上昇し、現在の水準へ至った際に、多くの金鉱会社の株主は満足をしなかったのでした。それは、より高い金価格による利益を得るべきと考えたためでした。しかし、ヘッジ取引は低い価格で固定されて いたのです。そのために、株主はこの収入を得る機会を失ったことをヘッジ取引のためと考えたのでした。実際にはヘッジ取引が収益機会を失わせたのではなく、誤ったヘッジストラテジーが原因であったのですが。

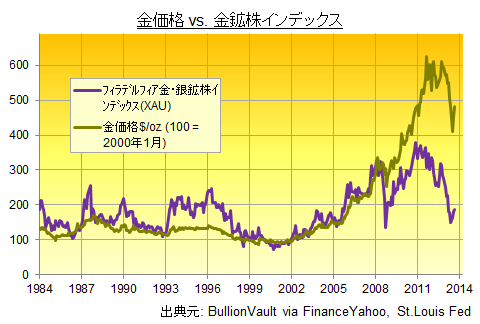

その他注意する点は、金・銀鉱株を所有することは、必ずしもその貴金属の価格動向に沿った投資ではないということです。それは、他の株同様に、投資家はその会社の将来に対して投資しているのです。金鉱会社の目的は、原石を採掘して収益を得るというものです。

鉱山会社の株を見る際に、投資家は、まずどの企業が安定した収益を得ることができるかを調べるべきです。例えば、銀がトロイオンスあたり20ドルで取引されている とします。その際に、鉱山株がトロイオンスあたり15ドルもしくは10ドルになっても収益が十分に出るかを考慮します。このように、どの価格水準で鉱山会社が収益を上げることができるかを計算することで、このビジネスモデルをより確実に理解することができるはずです。そのため、これを理解した上で、鉱山会社が価格変動リスクをどのように管理するかを見る必要があるのです。

このリスク管理の方法は幾つか考えられます。そのために、金融市場でこれらの貴金属のリスク管理をするには、十分な知識と経験が必要なのです。

- 価格が上昇傾向もしくは下落傾向にあるのか?

- 現在の産業と投資向け需要の水準はどのようなものなのか?

- その会社が価格下落のリスクをどのレベルまで受け止めることができるのか?

- 必要資金を得るために、どのような借り入れ手段を取るべきか?

もちろん、他にも考慮すべき点は多くあるはずです。先はあくまでも、貴金属の価格リスクを管理する他に必要な幾つか考慮する点の例でしかありません。

ヘッ ジをすべきかすべきでないのか。この質問には、それぞれの会社がその状況に応じて答えるべきでしょう。その際、採掘費用の確かな分析力は、その貴金属のた めの最低必要な価格水準を見極めるために必要となります。この価格水準が出たところで、どのようにリスク管理を行なうかを考慮することができるのです。し かし、これは鉱山会社のみで決定できるものではないかもしれません。それは、採掘費用を借り入れなければならないのである場合は。

多くの銀行や投資銀行は、借り入れ条件として、鉱山会社の採掘量と同等もしくは一部をヘッジすることを望むかもしれません。しかし、ヘッジ取引においては異なる方法があり、単純なものではありません。

価格変動によるリスクを避けるためのヘッジ手段として利用できる主要な取引は下記のようになります。

商品先物及びオプション市場を利用することで、価格モデルの透明性と全てのヘッジ取引価格が記録されるという利点を得ることができます。商品先物市場では、 証拠金を支払うことで、鉱山会社が将来に採掘するコモディティの鉱物をその時点で売却することができます。そして、この証拠金は、価格の変動によっては更なる支払いが必要となることもあります。それは、例えば採掘する金の価格が上昇しているために、売却する金の評価額が上がった場合などです。そのため、このようなヘッジ取引を行なった 場合、金を売却できるまでは追加証拠金支払いのために、更なる借り入れが必要となる場合もあります。

同市場においてはオプション取引を行な うこともできます。その場合異なる目的で行なわれます。例えば、価格が安定した市場、もしくは下落傾向にある市場においては、鉱山会社はコールオプションを売却するかもしれません。これにより、この取引相手から収入を得ることができます。(コールオプションは、購入者が特定の価格でそのコモディティを購入する権利を 持つということです。)価格が上昇する市場においては、鉱山会社はプットオプションを購入することとなります。(プットオプションを購入することで、購入 者は特定の価格でそのコモディティを売却する権利を持ちます。)この場合、購入したコールオプションを売却する場合は、プレミアムを得ることができ、プッ トオプションを購入する場合はプレミアムを支払う必要があります。このように、その手段によりプレミアムを得ることもでき、保険と同様に、プレミアムを支 払わなければならない場合もあります。

金や銀の鉱山会社は、取引銀行とフォワード取引もしくはオプション取引を行なうことも可能です。すで に資金の借り入れをしているような場合、何らかの取引上の恩恵を受けることができるかもしれません。しかし、この際の問題点は、取引相手に制約があるとい う点です。当然複数の銀行と取引をしていることで、取引相手の制約が必ずしもあるとも限りませんが、その場合は、取引内容を十分に管理できる必要性が出る こととなります。

このような店頭(OTC)取引の内容は公表されていません。そして銀行においては、店頭取引は「現物取引」と呼ばれています。それは、この取引は、ニューヨークの先物やオプション取引で通常行なわれる差金決済とは異なり、現物の貴金属が取引されるためです。このような取引は、公開市場で行なわれる取引に比べ、透明性が欠けることになります。また、取引の際には、その取引内容を他の市場と比較してた上で行なう必要もあることになります。取引をしているブリオンバンクとの関係が、しっかりとしたものであり、行き届いたサービスを得ることができる場合は、この取引は良い選択であるかもしれません。

他の派生商品は、市場の標準の金融商品となります。しかし、最近金市場で見られたように、価格が下落している際でも、逆鞘(Backwardation)となる可能性があります。これは、フォワード取引や先物取引でヘッジを行なったとしても、追加費用が発生することになります。この減少は、通常の売却者が資金借り入れ費用などの支払いのために十分な価格を得ることができる、順鞘(Contango)の市場においては起こりません。

他の変動要素も鉱山会社は考慮することができます。それは、現在及び将来の原油価格や採掘のための機器の費用です。これらの価格変動についてもヘッジをする必要があります。そのために、鉱山会社はこれら全てのリスクを考慮してヘッジストラテジーを組むことができる市場知識と経験が必要なのです。

つまり、それぞれの企業はあらゆる経費や費用を熟知し、それぞれの受け入れられる価格を設定することが必要なのです。だからこそ、これらの鉱山会社はそれぞれの状況を見た上で、必要に応じてヘッジストラテジーを決定するべきであり、ヘッジ取引がタブーであってはならないのです。実際、コモディティーを生産する企業は、価格リスクをできる限り取り除き、収益率を高めるために、ヘッジ取引を十分に活用すべきだと考えます。

そうでなければ、健全なビジネスではなく、投機的ビジネスと言わざるを得ないでしょう。その理由は、コモディティ価格が将来どのような動きをするかは、誰も知りえないためなのです。

資産保護のために金の購入をお考えですか。金の調査団体であり、金現物市場を開拓しているワールドゴールドカウンシル(WGC)が資本参加をし、一般投資家へそのサービスを推薦している、オンライン金取引において世界一の実績を持つブリオンボールトでは、日本のお客様に資産の地政学的分散投資を可能とするスイス、英国、米国、シンガポールでの金保管サービスを提供しています。

Miguel Perez-Santallaは、世界最大のオンライン金現物投資サービスを提供するブリオンボールトの米国市場開発責任者である。個人投資家の代弁者であり、メディアのコメンティターやセミナーのスピーカーとしても活躍。現職に至る前に、米国の主要コインディーラーや国際的規模の精錬会社、Heraeusで勤め、貴金属業界に30年以上従事した経験を持つ。