ゴールド・リースレートの話

先日Bruce Reportの一般読者の方からリースレートに関する質問を受けました。ゴールドのリースレートといわれてもなかなか一般の方にはわかりにくい概念かもしれません。今週はリースレートに関して書いてみましょう。

「リース・レートとは?」

リースレートという言葉は聞きなれない言葉です。これは文字通り貸借(リース)のレートということなんですが、平たくいうとお金の「金利」に当たるものです。お金は金利というのに、貴金属は「リースレート」というのが慣習なのです。「ゴールドのリースレート」とは「ゴールドの金利」に他なりません。だったら金利と言って欲しいものです。僕もそう思います。全く同じものですから。

では金利とは何かというと、これはいろんな経済の本を読んでいただければよいと思いますが、もって回った言い方をすれば、金利とは「お金の値段」であるといえます。もう少し突っ込んでいうと、金利とは「手元流動性を手放してもいい値段」だといえるかもしれません。あなたが今使い道のないお金を持っているとします。いくらもらえればこのお金を一時的に手放す(他人に貸す)かということです。たとえば今一年の円金利が1%だとしたら、1%もらえれば1年間お金を手放しても(貸しても)いいと思っているということになります。これはまさにお金の値段といえるでしょう。

ゴールドの場合はよく「ゴールドは金利を生まない」と言われますが、これは厳密には間違いです。ゴールドもドルや円などの通貨と全く同じで金利(リースレート)があります。プロの間では貸借のマーケットが他の通貨と同じように存在しているのです。しかし個人投資家のレベルでは、たとえば円であれば普通預金や定期預金に預けていればまさにすずめの涙ですが、金利をもらうことができます。ところがゴールドは基本的にそういった金利を受け取ることができないために「ゴールドは金利を生まない」と言われているものだと思います(ただいまは一部の商品では金利を受け取ることができたりするので、完全にその通りではないのですが)。

少し話がややこしくなりましたが、主題に戻ると「ゴールドのリースレート」とは「ゴールドの金利」のことなのです。これは貴金属全部に共通な用語であり、シルバー、プラチナ、パラジウムもその金利のことを「リース・レート」といいます。なぜリースレートと呼ばれるようになったかは、正直わかりません(汗)。

「リース・レートはどうやって決まるのか?」

リースレート(金利)は流動性を手放す値段だと書きました。世の中には常に借りたい人(足りない人)と貸したい人(余ってる人)が存在し、その需給によって金利は決まってきます。たとえば今金利が1%だとすれば、1%ならば貸してもいい、借りてもいいと思っている人がもっとも多くなり、貸し借りの需給が最大公約数になる点だと考えてよいでしょう。おそらく2%になると貸したい人が増えて、借りたい人が減って取引が成立しません。0.5%になると今度は借りたい人が増えて貸したい人が減ってしまうでしょう。貸し手借り手の数がもっとも多くなる点を探すのが市場作用だといえるでしょう。

通貨の場合は金利はすべての経済活動の根底となるもので、それがすべてのコストの源泉になります。しかしゴールドの場合は通貨ほどの日常性や流動性もない分、金利(リースレート)の取引はありません。そもそもリースレート自体の取引が存在していないと言ってもよく(その事情は後ほど書きますが)、リースレートはマーケットのほかの数字から理論的に割り出すのがふつうになっています。

ゴールドのリースレートはもう長い間非常に低金利状態が続いています。大まかにいってもっとも高い1年物でも0.2%から0.5%のレベルです。近年でこそ米ドルも日本円の金利も大変低金利になっていますが、ゴールドの金利に関しては通貨の金利が5%くらいあったころからほぼ常に1%を下回っており、金利益という観点からは魅力がないものになっています。ゴールドは金利を生まないというのはこういう背景もあっていわれているのかもしれません。

(ゴールドリースレート1年物の動き)

「ゴールド・リースレートの計算」

ゴールドの貸借を行うとき、一般的に用いられるのは「フォワード・スワップ」と呼ばれる手法です。単に「フォワード(forward)」とか「スワップ(swap)」と呼ばれることが一般的です。これはどういう仕組みかというと、ゴールドを調達(借りる)時は「スポット買い・先物売り」という組み合わせの取引をします(この場合の先物は取引所での先物取引のFuturesではなく相対の取引であるForwardです)。なぜスワップというかというとスポットと先物を交換するという意味とゴールドとドルを交換するという意味があると僕は勝手に解釈しています。実際の例で考えましょう。

Spot Gold price :$1325.00

Gold swap 1 year :0.1%

USD interest rate 1 year :0.55%

以上が現在のマーケットであるとき、一年間ゴールドを借りるコストは、まずドルを一年間借り(1年物ドル金利0.55%)、そのドルを使ってスポットのゴールドを買うと同時に一年先物のゴールドを売ります(スワップレート0.1%)。

ドル資金調達コスト 0.55%

ゴールドの一年物スワップによる利益:0.1%

(スポットゴールドを買い0.1%高い一年物を売ることになるので0.1%の利益)

スポット買い価格:$1325.00

一年先物売価格:$1326.325 ($1350x0.1%+1350)

この取引をすることにより一年間、ゴールドを調達したことになります。その代わりにゴールドのスポット購入分の購入代金は一年間借りることが必要になります。そして一年先物の決済日が来たときにスポット購入で買っていたゴールドを渡し(売却)、ドルを受け取ります。これが一年間ゴールドを借りるという経済活動になることはわかるでしょう。このときかかったコストがすなわちゴールドリースレートであるといえます。

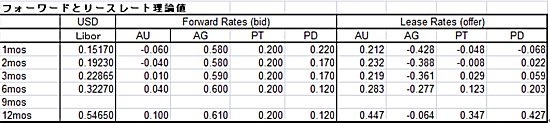

この場合はドルを借りるコストが$0.55%、ゴールドのスワップで1%先高に売れることにより1%の利益が生まれます。この二つを相殺(米金利マイナスゴールドスワップレート)がゴールドを借りるコスト、0.55%-0.1%=0.45%がゴールドのリースレートということになります。毎日のBruce Reportに掲載している下の表の意味はこういうことです。米金利としてはもっとも指標性のあるLiborを利用しています。そして、ゴールド、シルバー、プラチナ、パラジウムのForward Swap Rate、そこから導きだされるリースレートというわけです。

「理論値と実際のマーケット」

何故ここでわざわざ「リースレート理論値」としているのでしょうか。それにはちゃんと理由があります。たとえば上の表ではゴールドの理論上の1ヶ月物のリースレートは0.212%ですが、実際にこのレートでリース取引がなされているかと言われれば、実はリース取引自体もうあまりなされていないのが現状です。

プロの間でのゴールドの貸し借りは上記の「スワップ」によりなされるのが普通です。スワップであればゴールドとドルを交換することにより、ほとんど取引相手に対するリスクは存在しませんが、もしただ単にゴールドだけを貸すとすればそれは貸し手にとっては100%のリスクになります(ただ単にお金を貸しているのと同じ状態です)。1990年代後半からの経済の危機を何度も経験し、取引先に対する与信管理も格段にシビアになり、なるべく不要なリスクは負わないようになり、自然とリース取引は行われなくなりました。そしてそれでもリース取引をする場合は、理論的なリースレート(経済的に計算される金利)にリスク料を上乗せし、たとえば0.212%のリースレートにリスク料が2-3%乗せられることも珍しくありません。よほど財政的に苦しい企業(銀行からお金を借りにくい状態、もしくはそちらも大きなプレミアムを払わなければならないような会社)であるか、ゴールドを借りるほうがオペレーション上明らかに有利である企業(ゴールドを生産してそれを返せる鉱山会社など)でなければ高いプレミアムを払ってまでゴールドリースでゴールドを借りる必要はないのです。そのため現在ではドルとのスワップでの貸借が一般的です。

少し専門的ですが、ゴールドも通貨も金利の概念はほとんど同じと考えれば理解しやすいかもしれません。金利を「リースレート」と呼び名が変わることで余計にわかりにくくなっているのでしょう。

以上

★池水氏の著書『THE GOLD ゴールドのすべて』好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/