なぜ介入は入らないのか?

ここまでやらないなら、介入牽制発言を繰り返さなければ良かったのに。

介入期待でドル買いを控えて待っていた輸入、

ドル円ショートで介入を待っていた個人投資家が悲鳴を上げています。

為替はファンダメンタルズに沿って動くものと誰もが承知しています。

米金利の利下げ期待が後退し米金利が再上昇する中では

ドル円が上昇し、円安となることは自明の理。

誰も疑問を抱きませんが、都度「投機は許さない、介入も辞さない」姿勢を

アナウンスし続けた財務大臣、財務官の言葉を信じた方が悪かったのか?

介入をするつもりがないなら言わなければいいのに。

いや、するつもりだったが、

①「介入してもいいが、何度も繰り返すものではない」

という米国側からの牽制。

米国側が介入に関しては好意的ではないため、効果的タイミングを

慎重に見極める必要があるが、

②やっても効果が薄いと思われる相場展開が続き(米金上昇で)

効果的なタイミングを待ち続けたら結局158円まで上がってしまった

ということなのかもしれません。

しかし、何も日銀の金融政策決定会合が開かれている最中に

このようなメッセージを出さなくてもいいのでは?

イエレン財務長官。

⬇️

米財務長官、為替介入は「極めてまれで例外的な場合に」

https://www.nikkei.com/article/DGXZQOGN25EYI0V20C24A4000000/

米財務省が従来から原則としている表現をほぼ踏襲しただけではあるが

日銀会合開催中というタイミングでわざわざロイターの取材に答えるという

どうしても答えざるを得ないという状況で引き出されたコメントではなく

あえて日本に釘をさしたかのような発言をしたことが、

ドル円ショート筋の介入期待を後退させ、

ロング筋の自信を強めたと考えられます。

これでは日銀後、ドル円が急上昇しても動きにくい。

日銀会合後にドル円が上昇するだろうことは予測可能な値動きで

「極めて稀で例外的な場合」に該当しないからです。

そもそも、日銀は先行きの金融政策運営について

「緩和的な金融環境が継続する」としているのです。

これは植田総裁の会見でのコメント。

今回の日銀会合ですが、

量的緩和政策については「不透明感が増した」と見方が。

「当面の金融政策運営について」

日本銀行は、本日、政策委員会・金融政策決定会合において、次回金融政策決定会

合までの金融市場調節方針を、以下のとおりとすることを決定した(全員一致)。

無担保コールレート(オーバーナイト物)を、0~0.1%程度で

推移するよう促す。

なお、長期国債およびCP等・社債等の買入れについては、2024 年3月の金融政

策決定会合において決定された方針に沿って実施する。

たった1枚のPDFに集約。

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240426a.pdf

前回3月は~マイナス金利解除という政策変更があったせいもありますが

かなり長い説明がありました。ページ数が3Pありました。

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240319a.pdf

今回のポイントは

・政策金利のレンジ:0.00%-0.10%に維持、全員一致(予想通り)

・月間の国債買い入れ額6兆円程度の注記を声明から削除

・これまでと同程度の国債購入を継続するとの文言を声明から削除

政策の変更があるとすれば量的緩和政策部分と目されていました。

実際、国債購入金額6兆円の注記を削除され、

緩和縮小か?と思わせる変更となりましたが、

しかし『国債/CP/社債の買い入れは3月会合での決定に沿って実施』する

としています。これって、どういうことでしょうか。

3月の声明文はこちらです。

(2)長期国債の買入れ

これまでと概ね同程度の金額で長期国債の買入れを継続する。

長期金利が急激に上昇する場合には、

毎月の買入れ予定額にかかわらず、機動的に、

買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する。

注記: 足もとの長期国債の月間買入れ額は、6兆円程度となっている。

上記3月の文言から

「これまでと概ね同程度の金額で長期国債の買入れを継続する」と

「 足もとの長期国債の月間買入れ額は、6兆円程度」の注記は

削除されているのですが

「長期金利が急激に上昇する場合には、

毎月の買入れ予定額にかかわらず、機動的に、

買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する。」

が活きています。

つまり、量的緩和政策についてはこれまで6兆円という目安があったが

この先、月額いくら買うのかがわからなくなった。

長期金利の急激な変動があれば、

機動的に増額、オペなどを実施するが

規模はわからない、というものです。

月額4兆円に減るかもしれないし、9兆円に増えるかもしれない。

前回3月会合でYCC政策は撤廃されましたから、

現状では長期金利のターゲットもないわけです。

これから日銀の国債購入規模は

日銀の裁量で決定されるということになるわけです。

日銀の政策の不透明感がより増した印象があります。

う~ん、これでいいのでしょうか。

曖昧にするほうが現状では得策、と考えたということですね。

米国はSEP(経済・金利見通し)でFOMCの先行き見通し、

金利目標が示されます。

フォワードガイダンスは頻繁に修正はされるものの、

FRBの市場との対話の姿勢は高く評価されています。

それに逆行するのでは・・・

しかし日銀は物価の番人であって通貨の番人ではありませんから

円安加速を意識して政策を拙速に変更するなどということは

あってはならない、

この点においてそのスタンスを貫いた点は評価できます。

市場には何もここで「緩和的な金融環境が継続する」との

お決まりの文言を繰り返さなくてもいいではないか、

との指摘も聞かれますが、

会合結果発表の朝にこんな弱いインフレ指標が出てきてしまっては

迂闊にタカ派発言もできない、ということもありましょう。

⬇️

4月の都区部物価1.6%上昇 伸び縮小、予想大きく下回る

https://www.nikkei.com/article/DGXZQOUA260BM0W4A420C2000000/

生鮮食品を除く総合CPI-3ヶ月ぶりに2%を割り込む

前年同月比で+1.6%(3月+2.4%から▼0.8%減・予想+2.2%に届かず)

~高校授業料助成の所得制限撤廃、実質無料化が押し下げも(61.7%低下)

この影響を除いても前年比+2.4%⇒+2.1%と▼0.3%減速

食料(生鮮食品除)の伸びが縮小+4.6%⇒+3.2%

今回は高校授業料無償化の影響が強く出ているといえばそうですが、

それを除外したとしても、インフレの伸びは鈍化しています。

コメント欄で永濱氏がコメントされていますが

「明らかに基調的物価上昇圧力は弱まっており、

個人消費も弱いことからすれば、とても物価・賃金・消費の好循環が

起動しているとは言えないでしょう。」

これにつきます。

賃金上昇⇒実質賃金のプラス転換がなければ消費者マインドは好転しません。

これがまだ実現できていないこともありますが、

インボイスによる増税を始め、社会保障量の引き上げなど

可処分所得が減少していく方向の政治のあり方にも問題があるでしょう。

財政政策が伴わない中で、日銀だけに円安の責任を負わせるのは酷ですね。

さて、イエレンさんに釘を差されたから介入はできない、

と決めつけるのもリスクが大きいと思っています。

ドル円が158円台まで駆け上がる相場で

ドル円のショートはずいぶん整理されたでしょう。

西原さんとお話したところ、ここまでロングで攻めてきた海外勢も

ぼちぼち利食いに動き始めているようです。

つまり、先週の相場でドル円の上昇エンジンはかなり縮小してしまった。

NYクローズに向けてダメ押しの踏み上げも入っています。

米ドル円5分足

した、ということのようです。

というのも2022年9月22日の介入時は

この日に日銀の金融政策決定会合があり、緩和継続スタンスを確認したことで、

ドル円相場が上昇していたところに、17:00に介入が実施されたのです。

この時の記憶が市場に残っていたということです。

今回も全く同じで日銀会合後にドル円が上昇していましたので

介入が来るかもしれないという警戒は強かった。

同時刻17:00とうことで、機械的に仕掛けた向きがあり

介入を待っていた向きがまた機械的に動いたことで

156.70円から154.95円まで瞬時に2円ほど落ちたものと見られます。

つまり、本当の介入ではなかったと思われます。

といいますか、これが介入なら失敗ですね。

しかし、158円までの上昇でかなりドル円ショートが

切らされたと思われ介入効果が薄い需給状態は

解消に向かっていると思われます。

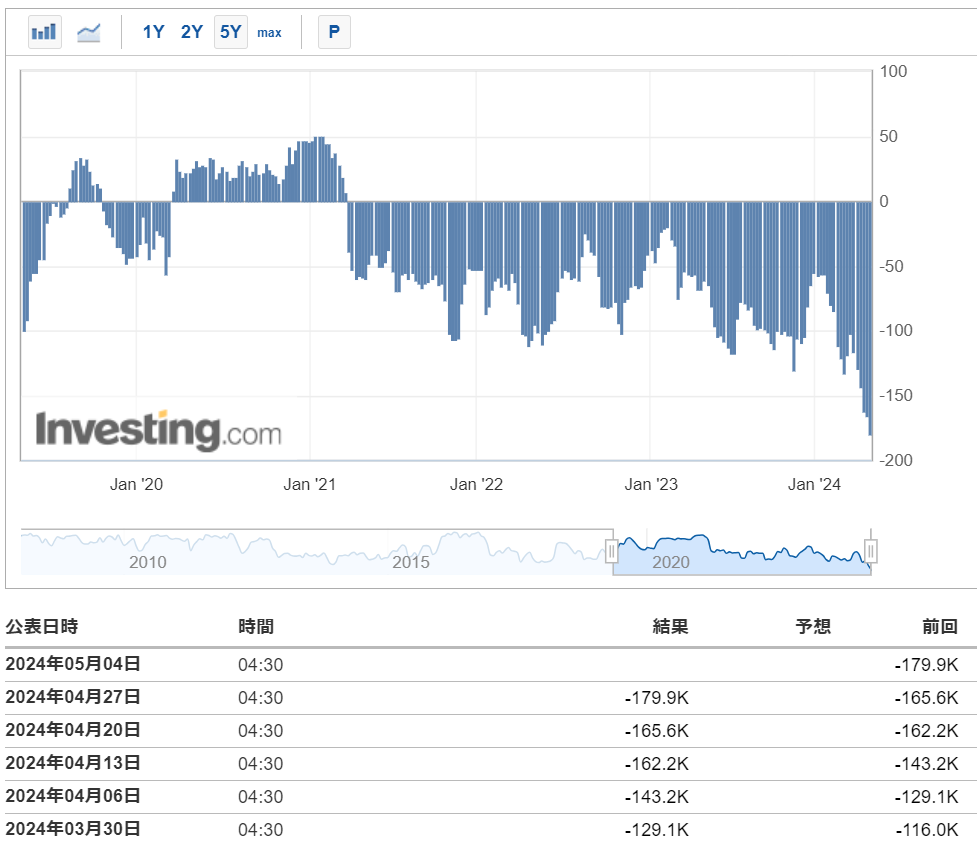

投機筋は先週火曜時点でもなお、円ショートを拡大させており、

ここからは投機筋のポジションが更に積み上がるというより

手仕舞い方向に動く可能性も視野に入れておくべきかと思います。

IMM通貨先物ポジション 179.9枚の円ショート(ネットポジション)

介入はもうできない、と決めつけた新規ロングが

明日祝日にでもドル円相場をさらに押し上げるようなら

火曜の早朝などに気をつけておくべきかと。

今年年始のドル円相場は140.98円台から始まりました。

たった3ヶ月半で17.45円もの上昇ですから、

十分介入の大義名分もあろうかと思われます。

投機筋も過去最大規模の円ショートを構築していますし。

投機的なドル円相場、と言えるでしょう。。。

タイミングとして気をつけて起きたいのが火曜の早朝、

5月1日のFOMC前後、5月3日米雇用統計前後でしょうか。

雇用統計はもし数字が悪ければドル金利は急速に低下すると

可能性もありますね。その場合、利食いは大きくなると思われます。

そこで介入がアレば効き目は大きくなると思われます。

22年10月の介入は米金利低下のタイミングを重なり(ニックのコメントで)

効果的となったという経緯がありました。

今週、160円を超えるようなドル円上昇でも介入がなかったら

もう「できない」ものと市場に判断され

これまでショートだった日本の個人までドルロングに転じると思われます。

今週はGWですので、日本サイドの為替流動性は低下すると思われます。

こういう時は値が飛びやすいので注意が必要ですね。

豪ドル円100.96円ロングは週明けに手仕舞います。

介入はできない、ドル円は160円を目指すと市場がかなり

強気に転換してしまっています。これも気持ち悪いですね。。。

ドル円もクロス円も

ここから上を買い上げるのはリスクが高いと思っています。

NOTE

日本は何をしているのか、円急落でも動かない当局にトレーダーら疑問

https://www.bloomberg.co.jp/news/articles/2024-04-28/SCN7H5T0AFB400

パウエルFRB議長、「より高くより長く」路線維持へ-今週のマクロ

https://www.bloomberg.co.jp/news/articles/2024-04-28/SCMNLCT1UM0Y00?srnd=cojp-v2

今年初の米銀破綻、リパブリック・ファースト銀をFDICが閉鎖

https://www.bloomberg.co.jp/news/articles/2024-04-26/SCKOF6T1UM0W00

リパブリック・ファースト銀行の閉鎖を発表するとともに、

同行の預金および資産の大半をフルトン銀行が取得することを明らかにした。

今年初の米銀破綻のニュースがでていますが

別銀行が救済に動いたようですので

流動性枯渇、信用リスクの増大には繋がらないと思われます。

米株は週末金曜日に反発上昇していますし

ドル円も円安が進行しているため

火曜日の東京株式市場は強いのではないでしょうか。

火曜までに介入があってドル円急落となっていれば話は変わりますが、、、

![]()

➽ブログRANKING~

➽いつもご覧いただきありがとうございます。