金先物市場における投機筋とは

毎週金曜日に、米国商品先物取引委員会(CFTC)は、アナリストがコモディティ市場を分析することが出来るようにデータを発表します。ここでは、そのデータの意味をブリオンボールトのエコノミストであるベン・トレィノアが解説しています。

Commitments of Traders (CoT)レポートでは、前週火曜日からのロング(価格上昇から利益を得る)コントラクトとショート(価格下落から利益を得る)コントラクトといったトレーダーのポジションを公表しています。

このCoTレポートにおいては、ニューヨークのComexの金と銀の先物とオプションのポジションが含まれています。先物取引は、将来の特定された日に、特定のコモディティを売買する標準化された取引です。Comexにおいては、金先物取引は100トロイオンス単位であり、銀先物取引は5000トロイオンスとなっています。Comexのオプション取引は、この先物取引を売買する権利を与えるものです。

CoTは次の4つのカテゴリーに分類できます。

1.産出会社、製造会社、販売会社、利用者

2.スワップディーラー

3.資金運用

4.その他

他の比較的小規模なトレーダーは、「Nonreportables(レポートされないもの)」のカテゴリーに含まれます。

このCFTCのレポートでは、先の4つのカテゴリーの簡単な説明が記載されています。第1のカテゴリーは、関連の産業に携わり、先物市場を使い、実際にこの会社が生み出す現物のヘッジを行なっている企業です。

スワップディーラ(主要銀行の一部門。リストはここを参照)とは、投機的な相手方、もしくはヘッジを行なおうとしている関連業界の会社とスワップ取引を行なうために、そのポジションをヘッジするために先物市場を利用ている人々です。

資金運用とは、ヘッジファンドなどであり、カテゴリー4のその他とは、先の3つのカテゴリーには当てはまらないものの、届出をする規模のトレーダーとなります。

CoTレポートで、注目されるデータは、投機的ネットロングポジションと呼ばれるものです。これは、投機家(この説明は下記を参照)によって保有されているロングコントラクトの数からショートコントラクトの数を差し引いたものです。

投機的ネットロングポジションは、市場が強気もしくは弱気傾向かを判断するために利用できるデータとみなされています。もし、このロングポジションが増加すると、投機家は強気であることを示唆し、減少するとその強気傾向が下がったことを示唆するものとなります。

しかし、この投機的ネットロングポジションには問題があります。それは、必ずしも同じデーターを比べていない点です。アナリストによって、投機的ポジションとして考慮するカテゴリーが異なり、また利用するコントラクトも異なる場合があります。

それでは、投機家とはどういったものなのでしょうか?

2009年9月までは、CoTは大規模なトレーダーを次の二つのカテゴリーに分けていました。それは、商業的と非商業的というものです。そして、現在も同様ですが、小規模なトレーターを「Nonreportables(レポートされないもの)」のカテゴリーで表していました。

商業的は、先のカテゴリーの1.の産出会社、製造会社、販売会社、利用者などと2.のスワップディーラーであり、非商業的は、投機的資金であり、そのポジションが投機的ネットロングポジションとして計算されていたのです。

CFTCがさらに詳細のCoTレポートの発表を始めた2009年9月以降、多くのアナリストは、先のカテゴリー3.の資金運用と4.その他のデーターをより投機的と考え、非商業的として、投機的ネットロングポジションを計算するために利用しているのです。例えば、日本の商社、三井物産においては、第3と第4のカテゴリーの合計が、大規模な投機的ポジションとして、そして「Nonreportable(レポートされないもの)」の二つの先物ポジションのみ、オプションのみ、先物とオプションをまとめたデータをウィークリーレポートで報告しています。

それに対し、南アフリカを拠点とするスタンダードバンクは、非商業的として、第3と第4のカテゴリーを合わせていますが、先物とオプションのデータを合わせたものを利用しています。

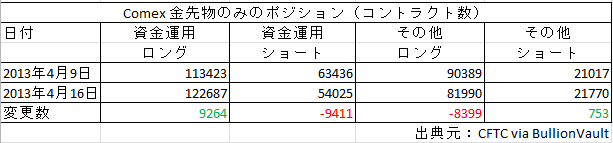

そのため、投機的ポジションとしてどのカテゴリーのデータを使うかで、当然結果は異なることとなります。それを検証するために、金価格が暴落した4月16日の週のデータを使い、投機的ネットロングポジションを見てみましょう。

資金運用は、価格下落を受けてショートポジションを減らし、ロングポジションを増加させています。その他のカテゴリーのポジションは全く相反するものとなりました。この間「Nonreportables」も同様な動きをしました。この二つのカテゴリーが相反する動きをするのは稀な事ではありません。ここから推測できることは、先の二つのカテゴリーの取引をする際の動機が異なるものであるということです。

投機的ポジションを計算する際に、どのデータを利用するかについて、必ずしも正しい答えがあるわけではありません。多くの場合は、規制当局の判断であり、普遍のものでもありません。

重要な点は、投機的と分類されているカテゴリー(「資金運用」やアナリストによっては「その他」も含んだ)データは、投機的ではないポジションも含んでいる可能性があるということです。それは、例えばスワップのヘッジポジションといったものです。しかし、これらのポジションは投機的ポジションとして取りまとめられているのです。

どの取引を含むべきか?

それぞれのコモディティ市場のために、CFTCは2つタイプのCoTレポートを発表します。一つは、先物取引のみを含んだものであり、もう一つのレポートは、先物とオプション取引を含んだものです。多くの場合は、この二つのレポートは同じ状況を表します。しかし、必ずしも常にそうではないのです。

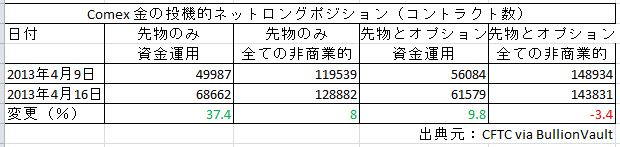

下記の表は、投機的ネットロングポジションが、4つの異なる方法で計算することで、2013年4月16日の週末に変化したかを表しています。

4月16日の終わりには、金価格は前週比10%下げることとなりました。先の表では、価格の下落によって、資金運用カテゴリーの先物取引のネットロングポジションのみが急増したことが分かります。

もし、その他のカテゴリーを含む全ての非商業的ポジションを見てみると、オプション取引を含むことで相反する結果が出ています。これはなぜなのでしょうか。

これは、過去には「デルタ調整(lta-Weighting)」と知られていたもので、ある部分説明が出来るのではないかと推測します。トレーダーの週間のポジションを計算する際、CFTCは、ロングとショートポジションを、原資産価格の変化に対するプレミアムの変化を表す「デルタ」として知られているセンシティビティで、調整しています。もし1ドルの価格の変化が先物取引にあった場合にオプション価格が0.50ドル動いた場合、このオプションば、0.5のデルタがあることになります。

それでは、トレーダーは100の全く同じコールオプション(ある一定のストライク価格で買う権利)を保有しているとします。このポジションはロングと考慮されます。それは、原資産価格の上昇によって利益を得るためです。CFTCは、トレーダーのオプションポジションをそれに相当する先物取引に、取引数にデルタを掛けることによって変換します。そのため、もしこのオプションのデルタが0.5であった場合、このトレーダーのオプションポジションは、CoTレポート上では、50の先物取引のロングポジションとして表示されます。

4月16日までに、金価格は暴落したために、多くの前週保有されていたロングポジションは、現在アウト・オブ・マネー(権利行使価格>原資産価格)となったはずです。そのため、ここでポジションを整理しなかった取引は、デルタが大きく下落することとなります。1800ドルのストライク価格で買うコールオプションは、金価格が1350ドル以下に落ちたこの週、価値の無いものとなったはずです。そして、これは価格が50ドルや100ドル戻したところで、大きな違いは無いことでしょう。

同様に、ショートポジションにおいても大きな変化があったはずです。4月9日の段階でアウト・オブ・マネー(権利行使価格<原資産価格)のプットオプションは、もしまだこの週に保有している場合は、そのデルタは上昇しているはずです。

そのために、先の表であるように、先物取引のみと、オプションを含む先物取引の投機的ネットロングポジションが異なるのであろうと推測します。4月16日の最も大きな5月のコールオプションは、1650ドルのストライク価格を持つもので、12,261のコントラクト数でした。しかし、これらのコールオプションは、CoTレポートにおいては、前週よりも低いデルタが与えられている可能性があります。

もちろん、市場の動きによってもたらされたデルタの変化が、全てを説明できるものではありません。価格が下がることによって、ロングオプションポジションが整理され、ショートポジションが建てられたことは確かでしょう。しかし、価格が大きく動いた際は、先の点についても考慮することは必要であると考えます。

なぜ、トレーダーはロング、もしくはショートポジションを持つのでしょうか?

Comexのポジションを理解する際に、最も根本の質問は、なぜトレーダーはこのポジションを持ったのかということです。商業的な理由からヘッジをかけているのか?他のポジションを別の市場で持っているのか?それとも、価格の動きに対して投機的な賭けを行なっているのか?

CoTレポートは、先の質問に確実に答える十分な情報を提供しません。典型的な取引形態からそのトレーダーを分類することは、CFTCが行なったように、その答えを得る助けとなるでしょう。しかし、先でも述べたように専門家ですらも、投機的とはどのカテゴリーと見るべきは、意見が分かれているのです。また、たとえ投機的と分類していたとしても、必ずしも投機目的の取引ではない可能性があることは理解するべきでしょう。

そして、先でも分かるように、どのカテゴリーが投機的と考えるか、またどの取引のデータを利用するかによって、その結果は異なります。そのため、ある程度はどのカテゴリーを投機的と見なすかは自分で判断せざるを得ないでしょう。取引データに先物のみを利用するか、オプションも含めるか、どのカテゴリーを投機的と見るかによって、その結果が異ならないこともあります。しかし、この結果が異なる時、4月に起きたように価格が大きく動いた時であることが多いのです。

資産保護のために金の購入をお考えですか。金の調査団体であり、金現物市場を開拓しているワールドゴールドカウンシル(WGC)が資本参加をし、一般投資家へそのサービスを推薦している、オンライン金取引において世界一の実績を持つブリオンボールトでは、日本のお客様に資産の地政学的分散投資を可能とするスイス、英国、米国、シンガポールでの金保管サービスを提供しています。

Ben Traynor, 02 May '13

ブリオンボールトのリサーチ研究員として、金市場分析記事をまとめているGold News(英語)の記事を執筆。現職以前には、英国の投資関連情報を提供しているFleet Street Letterで記者として活躍。ケンブリッジ大学で経済学を専攻。

Ben Traynorは、YouTubeでも閲覧できる、ブリオンボールトのウィークリービデオ(一週間の金市場のまとめ)の執筆及び解説をしている。詳細(英語)はこちらでもご覧いただけます