GFMS Platinum & Palladium Survey 2014

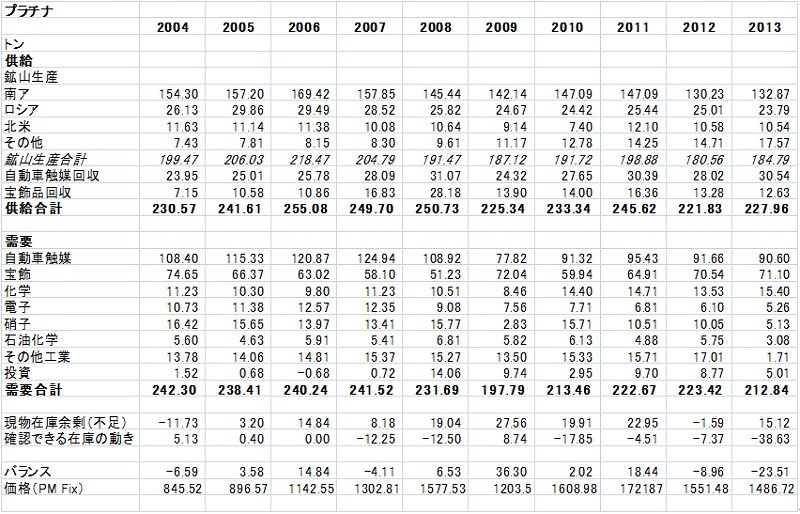

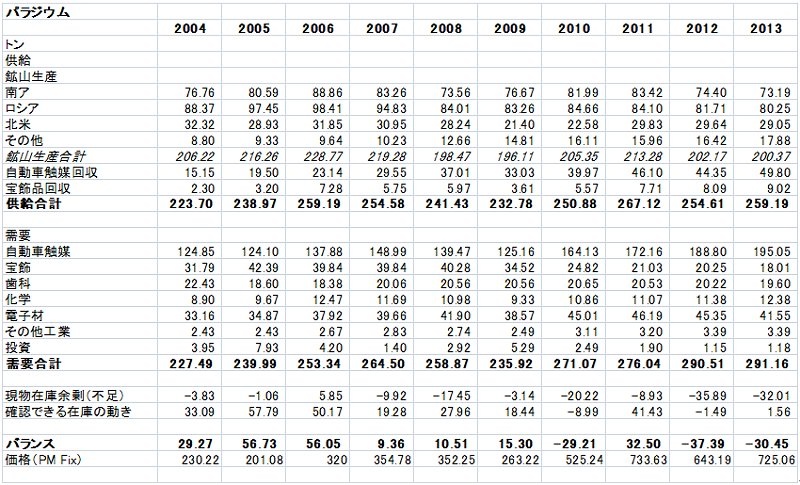

今週は、先日発表されたPGM Surveyのサマリー部分です。プラチナはストライキの影響で供給不足の状態に。パラジウムはずっと続いている供給不足がより深刻な状態になっているのがわかります。

「2013年のサマリー」

・2013年そして2014年に入ってからもPGMマーケットでの最大の注目点は南アの鉱山産業の動向でした。ウクライナの状況がもたらす影響(特にパラジウム)もそれに加え、供給により不安を与え、下値を支えることになっています。

・南アのストライキ継続は2014年のプラチナ供給不足を大きなものにする可能性がありますが、2013年は15.1トンの供給過多で終わりました。これがおそらく昨年2013年、プラチナが余り上昇しなかった理由であると考えられます。2013年は2009年以来もっとも低い年間平均価格となりましたが、これは需要が大きく落ち込んだことがその要因であると考えられます。

・宝飾需要は若干の増加、それに対して自動車触媒は若干の減少で相殺。硝子と石油化学分野は両方とも50%もの減少。投資需要は40%以上ダウンで、この分野では円安で価格が上がってしまった最大のマーケット日本の投資家が買い控えしたためです。

・約10.9トンの流通在庫があると推測。プラチナユーザーおよび生産者も南アのストライキ懸念から2013年は在庫を積み増しました。この在庫の存在が、2013年4月に南アで上場されたAbsa証券ランド建てのNewPlat ETFが巨大な量のプラチナを買ったのにもかかわらずプラチナ価格が上がらなかった大きな理由であると思われます。

・マクロ経済要素とゴールド価格もまたプラチナの動きに影響を与えた要因。第二四半期にはゴールドの大きな下落につられてプラチナも下落。量的緩和終了の見込みからのゴールドの下げにより、4月下旬にプラチナがゴールドに対してプレミアムに戻り、これにより割高になったプラチナ宝飾品の需要も影響を受けることになりました。

・プラチナとは対照的にパラジウムは、南アのストライキやウクライナ危機からのロシア経済制裁が話題となる以前から大幅な供給不足状態が続いています。これは供給の問題というよりは、旺盛な需要が原因です。2013年の供給は2%増えており、過去二番目に多い量でしたが、需要はそれよりも増えて過去15年間で最大の数字になっています。

・この記録的な需要は平均価格が高かったことにもかかわらず、堅調であった自動車触媒需要によって導かれたものです。自動車触媒におけるパラジウムの使用がプラチナの代用としての使用も増えて、2013年のこの分野の需要はほんの4年前よりも56%も増加しています。これは10年間で一番少なかった宝飾需要や8%の落ち込みの電子材需要を補ってあまりあるものでした。そして地上在庫量は、前年のロシアの売却が2003年来の最低水準であったことから、前年とほとんど変わらず。ETF残高は2013年はほとんど変わらずでした。(2012年は増加、2014年前半も増加傾向)

「2014年の見通し」

・南アのストライキはもう長続きしないだろうと思われます。労働者はno work no pay状態が15週間続いており、仕事に戻りたがっており、会社側も態度を軟化させています。AMCU内の政治的問題だけで5/7の総選挙後も長くストライキを続けるのはほぼ不可能であると考えます。

・4月下旬までで18.7トンのプラチナの生産が失われ、もし組合と会社との間に合意が成立し、ストライキが解決しても、生産再開へと動くための準備などで簡単には生産再開とはいかず、さらに9.3トンの生産が失われると予測。パラジウムは合計14トンの生産減となる模様。この生産減はマーケットに十分織り込まれているとは言えず、今後の価格動向にとっては強材料となるでしょう。

・プラチナ・パラジウムのスポンジ(粉)がインゴットに対してプレミアムとなっているのは、工業需要家が直近の使用のための在庫を積み増しているから。またパラジウムは南アでランド建てのETFが上場され、4月23日時点12.9トンもの残高に急成長したことも現物が不足気味になった理由の一つ。

・南アのストライキが解決されたときには価格は大きく動く可能性がある。いわゆるイベントリスクはあり、うまくこの危機が乗り越えられたときには価格下落となろうが、今回のストライキに先立って、生産者たちは2013年を普段よりも多い在庫を抱えて終わっており、4月に入ってようやくその在庫を使い出したというところだと思われます。そのため、本当に現物が枯渇するのはストライキが終わってもまだ数ヶ月後になると思われ、そのため年後半にPGMは上昇すると考えます。

・2014年前半のウクライナとロシアとの問題は供給不安をより煽ることとなりました。西側の経済制裁によりロシアがPGMを輸出できなくなるのではないかという心配があり、そうはならないと予想しますが、この状況は特にパラジウムにリスクプレミアムを与えていることは確かでしょう。

・鉱山生産は2014年は不調ですが、自動車触媒のリサイクル(プラチナの場合は宝飾品も)は増加する見込み。しかし供給全体でみるとその割合は大きくなく、供給の大幅なかさ上げとはならないだろう。

・プラチナの需要サイドでは2013年に不調であったマイナーな分野は2014年は持ち直しそう。また自動車触媒分野も欧州と米国といった主要なマーケットの回復で需要は堅調に伸びることが期待され、その結果プラチナの需給は22トンの供給不足に陥り、2013年の過剰在庫もいっそうされることになると考える。

・パラジウムの需要は引き続きの伸びを予想。新興国の自動車触媒需要がその主な要因。パラジウムは42トンのより深刻な供給不足状態になるのではと考えます。ETFを代表とする投資家が所有しているパラジウムがまとまって売りに出されない限り、パラジウム価格は強基調が続く可能性が高いです。

以上

★池水氏の著書『THE GOLD ゴールドのすべて』好評発売中!!

http://www.hsquare.jp/the_gold.html

★池水氏によるブルースレポート

http://www.ovalnext.co.jp/bruce/