プラチナ?低迷が続くか

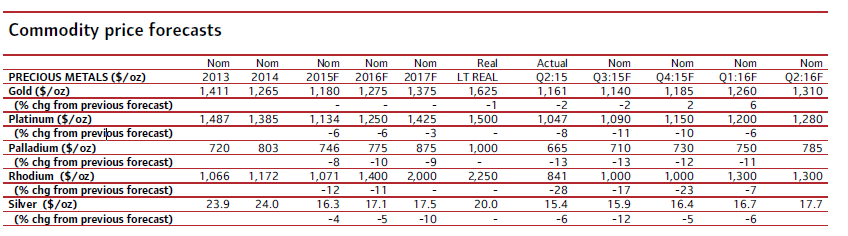

プラチナの2015年の平均価格予想は1134ドル(ここまでの平均は1167ドル)、来年2016年は1250ドルを予想します。2016年見通しは前回のものよりも6%の下方修正であり、Bloombergの相場予想の中でも最も低いものとなっています。

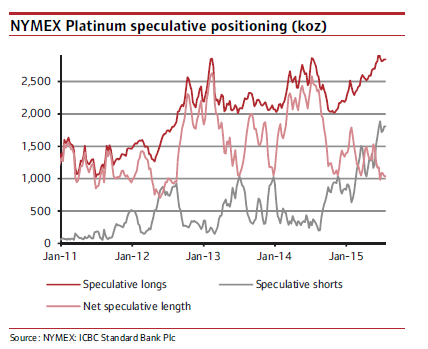

Nymexの投資家ショートポジションは、1.9million oz(約59トン)と1993年にCFTCがその数値を発表し始めてからの最大のショートになっています。投資家のショートポジションは今年に入ってから20,800 lots増加しており、ロングの増加の14,000 lotsをはるかに上回っています。

もし、投資家心理の変化もしくはマクロ要因(たとえばドルの突然の弱体化など)があれば、大きなショートカバーを誘発し、潜在的に大きく価格を戻す可能性があります。

しかし、ショートの半分以上は1170ドル以上で作られており、余裕が大きくあります。ゴールドがまだ下げ圧力が強い現状では、最も向かいやすい方向はやはり下ということになってしまいます。

総合的に考えると翌年にかけて、プラチナは次のいくつかの理由で弱いと考えます。

● 欧州の自動車生産が予想である前年比6%の伸びを達成できない可能性がある。ギリシャの負債問題に対する対立で消費者の信頼は大きく揺らいでいるため。中国の自動車売上も経済のスローダウンから伸びが鈍っている。

●ディーゼルカーに対する否定的な考えが政治家の間に生まれてきており、これもプラチナにとってはマイナス材料。

●中国の宝飾需要の減少。

●工業需要家によるこれまでの在庫の積み上げとヘッジ、そして経済の不透明感から、買い手の安値拾いの手控え。

●スクラップからの二次供給の引き続きの増加。

●ドル建てプラチナ価格の大幅な下落にもかかわらず、なかなか進まない南アプラチナ鉱山会社の生産調整。

これらのポイントが、コモディティ全体の下げの動きに伴ったために、ゴールドに対するプレミアムは言わずもがな、同価格にも届かないことになっています。プラチナに対する投資家たちは、地上在庫の豊富さと生産調整のないまま生産コストを割る部分での生産を続けるプラチナ鉱山会社に悩まされています。

それにもかかわらず、中長期的には、楽観的になれる確固たる理由があります。

●ネガティブなニュースが多いが、欧州のディーゼルカーの将来を左右するようなものはないと考える。ディーゼルカーは、そのCO2排出量を減らすためには重要な車種として残るだろう。

●新たな「Euro 6 排気ガス規制」により、一台あたりのプラチナ使用量は増加傾向にある。

●大型車のディーゼル触媒と粒子フィルターは今後も需要の伸びの要因。

●宝飾需要も中期的には成長を見込む。特にインドでの中流・上流階級向けのプラチナのブランド戦略の最近の成功が続き、これが成長していくことができるなら宝飾需要の伸びにつながっていくだろう。もちろんそのためには業界をあげてのマーケティング努力が欠かせない。

●南アのプラチナ鉱山業界はゆっくりだが確実に生産調整を行い、コストの高い鉱山を閉じていくと考える。

続きは次号で。